隨著全球產業技術快速發展,氫能應用正從化工原料向交通、建筑及儲能領域快速滲透,未來還將在氫冶金、綠氫化工、氫儲能、混合能源系統、智慧能源系統中得到全面應用。根據國際能源署可持續發展情景預測,到2030年,全球氫能終端應用對氫氣的需求預計將達到9000萬噸左右,如此龐大的氫能需求,如何在世界各領域內更為有效的運用,又有哪些應用能從綜合成本、碳減排、需求競爭力等因素中脫穎而出?本篇將以氫能應用技術情況、多種應用方式成本對比及各情景下氫能應用的競爭力為視角,對未來全球氫能應用發展趨勢進行梳理,同時關注國內氫能應用場景的布局,讓我們一起開啟氫能新視野。

氫能將在多領域成為最具競爭力的碳減排解決方案

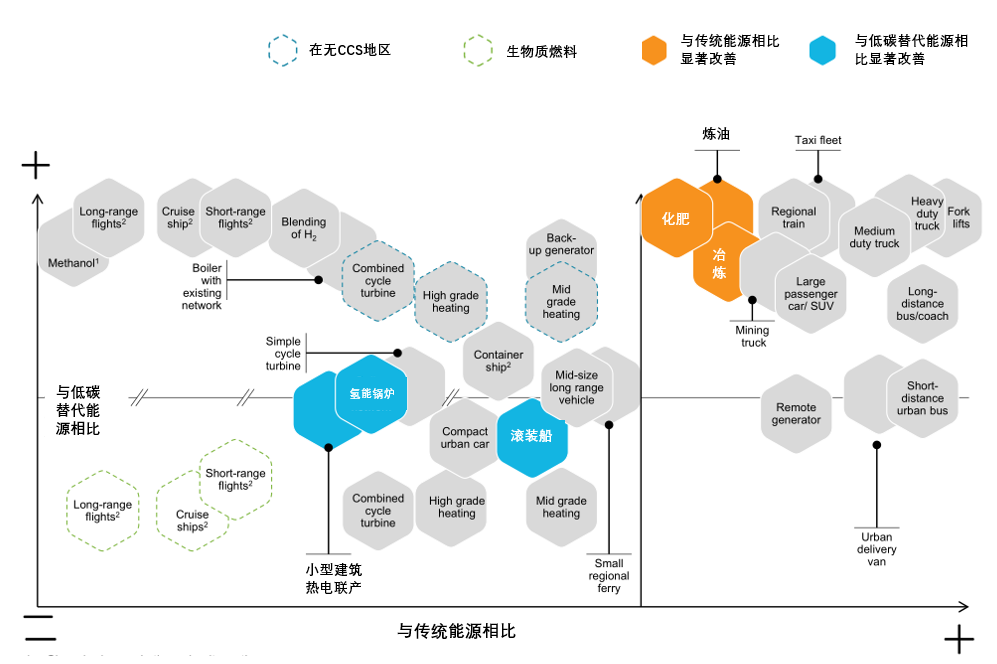

在國際氫能委員會(Hydrogen Council)在《氫能洞察》報告中,梳理預測了未來各領域氫能應用與傳統能源和低碳替代能源的競爭力對比。從總體擁有成本(TCO)的角度來看,在全球制氫、儲運、配送成本快速下降的趨勢下,氫能在各領域的應用潛力將逐步凸顯,到2030年,氫能可在22種終端應用中成為最具競爭力的減碳解決方案,包括煉油、化肥、商用車、長途卡車運輸、航運和氫冶煉等應用領域。(見圖1)。

圖1 未來各終端氫能應用的競爭力預測

其中四種終端應用擁有附加成本驅動因素:全球控制碳排放的背景下,綠氫應用為傳統化工、煉油等領域深度脫碳;通過氫能直接還原鐵和廢鋼的綠色技術路線,助力冶煉領域降低碳排壓力及提高成本競爭力;隨著燃料電池技術的改進,提高氫在交通運輸領域的傳統能源替代率;以及氫或氫基燃料的新型應用。這些應用隨著未來各國對環境要求的提高、政府目標、能源安全、終端應用客戶的需求(無碳方案重視的提高)、ESG投資、和能源的“綠色溢價”等因素都將影響各領域具體的投資和購買決策。例如,在新冠疫情背景下全球航空、游輪、集裝箱運輸和鋼鐵行業正在努力推動更為環保的市場重啟。

應用成本下降助力氫能在各領域加速推廣

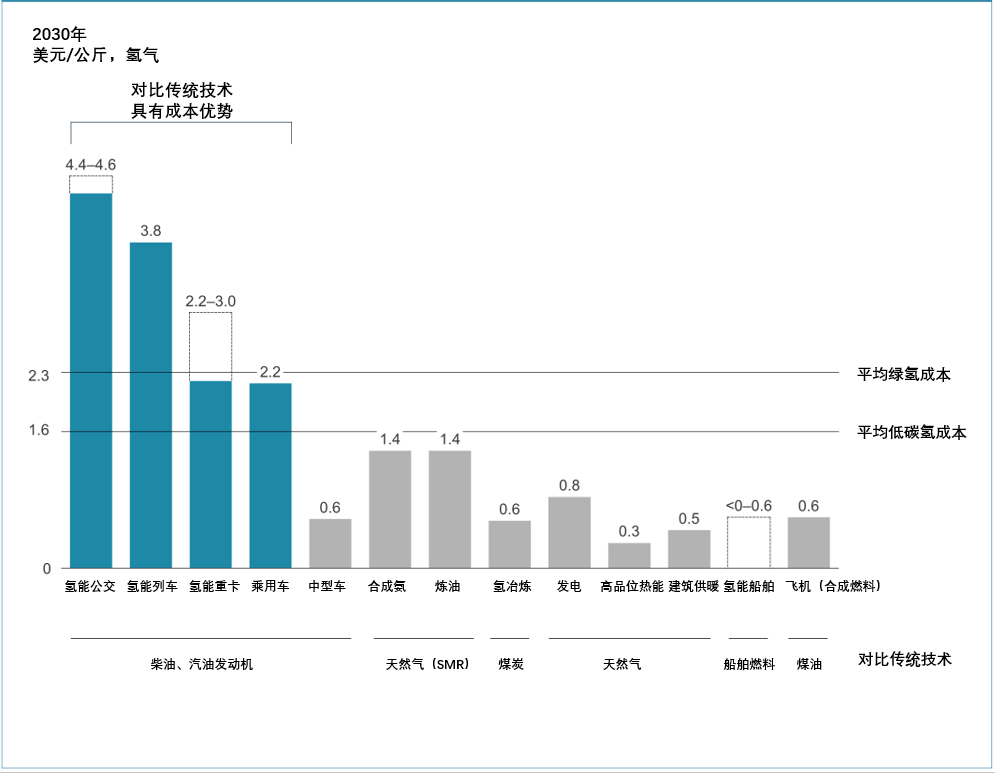

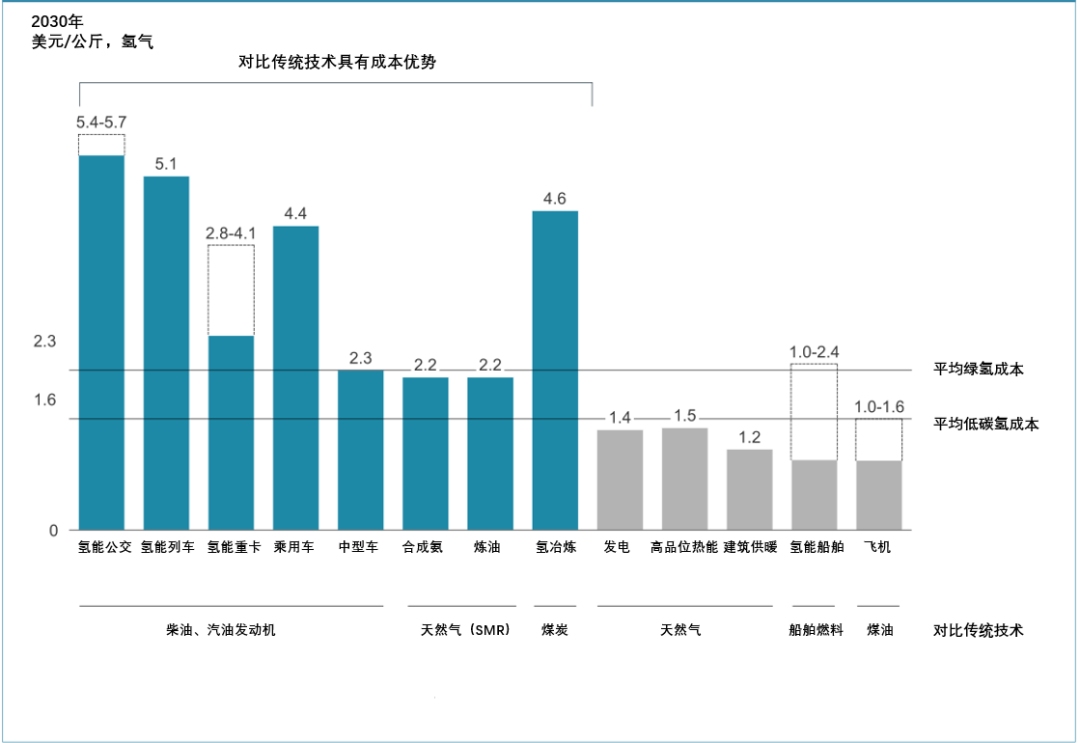

根據2030年各領域中傳統技術與氫應用成本對比預測(見圖2),可以看到,以1.6-2.3美元/千克的氫能終端應用成本計算,在不考慮碳排成本的情況下,氫能僅在大型公路運輸應用(不包括乘用車)方面具有競爭力。若增加各領域碳排放成本(以100美元/噸CO2計算),氫能將在大多數道路運輸和工業應用中具有顯著的成本優勢(見圖3)。

圖2 2030年傳統技術與氫應用成本優勢對比預測(無碳成本)

圖3 2030年傳統技術與氫應用成本優勢對比預測(碳成本:100美元/噸)

工業應用方面,氫的制、儲、運成本下降對其應用競爭力的提升尤為重要。其中在煉油領域,未來十年內氫原料將逐步轉向以綠氫供應;對于肥料生產,到2030年,歐洲生產的灰色氨每噸二氧化碳的成本將達50美元,屆時使用可再生能源生產的綠色氨將具有非常大的成本競爭力;鋼鐵是最大的工業二氧化碳排放源之一,亦可能通過應用氫能成為成本最低的脫碳應用之一,到2030年,經氫冶煉的粗鋼成本僅為515美元/噸,同時每噸節省碳排成本45美元。

交通運輸方面,到2030年,燃料電池汽車(FCEV)可在不考慮碳排成本的情況下比多數傳統運輸方案有競爭優勢,特別是在重型卡車和遠程運輸領域。在重載長距離運輸中,如果加氫端價格達到4.5美元/千克(包括制氫、儲運和加氫成本),FCEV方案可在2028年實現與柴油車同價。此外,燃料電池在功率和續航時間要求非常高的領域(如重型礦用卡車等)提供了一種可行的替代方案。

同樣,氫能在列車、海運和航空領域也在不斷發展。預計到2030年,清潔氨作為運輸燃料將是集裝箱運輸脫碳的最具成本效益的方式,可與重質燃油(HFO)實現平價,同時每噸節省碳排成本85美元。航空領域可以通過氫和氫基燃料實現具有競爭力的脫碳。中短程飛行航線可以通過使用液氫燃料替代原有燃油,每噸節省碳排成本90-150美元。遠程飛行航線可根據具體情況,使用氫合成燃料,每噸節省碳排成本可達200-250美元。

氫能在建筑和電力等其他終端應用將需要更高的碳成本才能具有成本競爭力。然而,為了永久解決全球的大規模天然氣管網脫碳問題,天然氣摻氫應用也將快速發展;因氫能儲運的機動性,還可以建立分布式能源網絡,做到區域或城市電力、熱能和冷能的聯合供應;同時,氫能作為一種備用電源解決方案,尤其是在數據中心等高功率場景下,也越來越受到重視。

氫能在我國未來能源體系中有豐富的應用場景

當前我國各地氫能發展方向多局限于燃料電池汽車領域,示范應用主要集中在以公交車為主要應用場景的交通領域,應用場景單一,產業同質化突出。實際上,對于燃料電池技術路線更具優勢的中重型卡車的示范運營尚未真正開展,而化工、冶煉、軌道交通、航空航天、分布式發電、熱電聯供等其他領域仍需全面挖掘氫能價值和潛力。

石油及化工領域是我國氫能發展的催化劑,一方面是因為用氫需求大,能夠以規模效益來降低氫氣供應鏈成本,另一方面是企業相對集中,可在基礎設施等方面率先行動,并帶動全社會氫能發展。未來隨著工業脫碳要求的提高,配備CCUS技術生產的藍氫將作為向綠氫過渡階段的主要氫源,后續隨著可再生能源制氫成本的下降,傳統煉化、化工生產用氫氣將逐步替代為綠氫,實現化工領域的深度脫碳。

鋼鐵行業碳排放占全國碳排放的18%,僅次于電力行業,是碳中和的重要責任主體,而氫冶金技術可助力鋼鐵行業深度脫碳。氫冶金是將氫氣代替焦炭作為高爐的還原劑,以減少乃至完全避免冶煉生產中的二氧化碳排放。隨著氫冶金成本的逐步下降,同時傳統冶煉在碳中和背景下需疊加碳稅等成本,預計到2030年氫冶金成本對比傳統煉鋼將擁有成本和減排優勢,氫冶金總量將實現規模化增長。

目前隨著國家燃料電池汽車示范城市政策的出臺,未來會極大促進燃料電池汽車產業的發展,各地會加大示范運行,提升企業技術創新能力,加強基礎設施建設。預計到到2030年,國內燃料電池汽車年產量達到40萬輛,銷售量達到38.9萬輛,國內保有量達到108萬輛,商用車平均成本達到50萬元,乘用車平均成本達到20萬元,交通領域氫氣需求量達到256.9萬噸左右。

根據我會預測,到2030年,我國氫氣年均需求量將達到4800萬噸,其中在能源方面的需求總量2000萬噸,在國內能源需求體系中占比將達到2.3%。2030年,以綠氫和藍氫為主的氫能應用將極大助力碳達峰目標的實現,在預測的氫能供應規模下,通過可再生能源電解水或配備碳捕獲、利用與封存(CCUS)技術獲取低碳氫替代電網電力和傳統化石能源生產,將產生至少1.8億噸/年的碳減排效應。在我國能源轉型的過程中,氫能將作為重要的清潔能源和良好的能源載體,實現跨能源網絡協同優化,并助力工業、能源、交通、建筑等主要終端應用領域實現低碳化轉型。

評論