一、電改總體進展及市場建設情況

經過持續努力,我國已初步形成在空間范圍上覆蓋區域、省級,在時間周期上覆蓋年度、月度、月內的中長期交易及日前、日內實時電力現貨交易,在交易標的上覆蓋電能量、輔助服務、可再生能源消納權重等交易品種的市場體系結構。2020年,我國電力市場參與主體不斷增多,電力市場化交易規模及占比持續擴大,交易機構股份制改造取得積極進展,市場開放度顯著提升,市場活力進一步釋放。

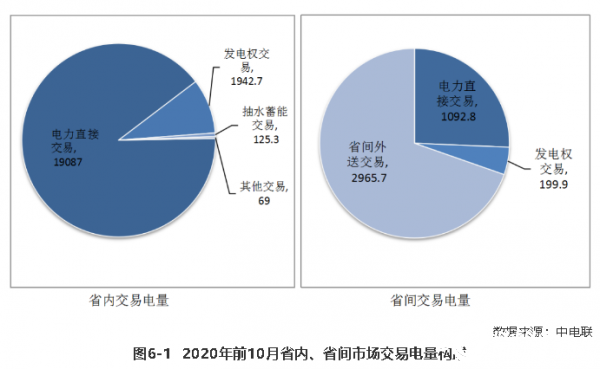

交易規模方面。2020年1~10月,全國各電力交易中心累計組織完成市場交易電量25482.4億千瓦時,同比增長16%。省內交易電量(僅中長期)合計為21224億千瓦時,其中電力直接交易19087億千瓦時、發電權交易1942.7億千瓦時、抽水蓄能交易125.3億千瓦時、其他交易69億千瓦時。省間交易電量(中長期和現貨)合計為4258.4億千瓦時,其中,省間電力直接交易1092.8億千瓦時、省間外送交易(網對點、網對網)2965.7億千瓦時、發電權交易199.9億千瓦時。

中電聯數據顯示,1~11月份,全國跨區送電完成5617億千瓦時,同比增長13.5%;全國各省送出電量合計14041億千瓦時,同比增長6.1%。

“十三五”以來,全國市場交易電量、占全社會用電量比重持續提升,市場化交易電量累計10.3萬億千瓦時,降低企業用電成本近3千億元。我國跨省跨區電力送電規模不斷擴大。2019年,全國跨省、跨區電力輸送電量分別為14440億千瓦時和5404億千瓦時,較2016年均增長超40%。

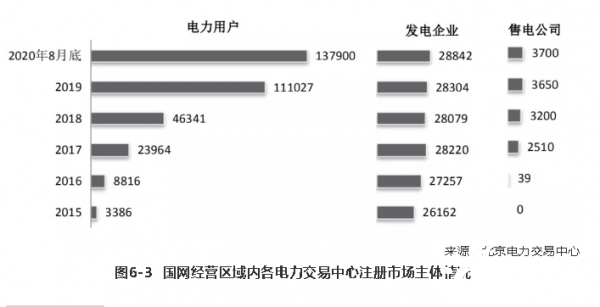

市場主體方面。截至2020年8月底,國家電網公司經營區域內各電力交易中心共注冊市場主體約17萬家,較2019年底增加約2.7萬家,是2015年底的6倍。其中,發電企業28842家(裝機容量14.6億千瓦),較2019年底增加538家;售電公司3700家、電力用戶13.79萬家,較2019年底分別增加50家、2.69萬家。

截至2019年12月底,南方五省區各交易平臺已注冊市場主體44144家,其中發電企業652家、售電公司760家、電力用戶42732家。已開展交易市場主體總數32657家,參與率74.0%,其中,發電企業參與率95.7%,電力用戶參與率74.3%,售電公司參與率38.4%。

二、政策與大事

1.我國輸配電價監管體系基本完善

繼2019年底向社會公開征求意見后,2020年1月,國家發展改革委印發《區域電網輸電價格定價辦法》和《省級電網輸配電價定價辦法》,分別完成對此前試行文件的修訂,進一步提升輸配電價核定的規范性、合理性。兩份文件明確,區域電網輸電價格、省級電網輸配電價在每一監管周期開始前核定,監管周期為三年;準許收入由準許成本、準許收益和稅金構成;與輸配電業務無關的固定資產不得納入可計提收益的固定資產范圍,其中包括抽水蓄能電站、電儲能設施、已單獨核定上網電價的電廠資產等;用戶類別分類,以現行銷售電價分類為基礎,原則上分為大工業用電、一般工商業及其他用電、居民用電和農業用電類別,有條件的地方可實現工商業同價;兩部制電價的容(需)量電價與電度電價,原則上參考準許成本中折舊費與運行維護費的比例核定;建立準許收入平衡調整機制。

依據上述定價辦法,2020年9月,國家發展改革委制定出臺了第二監管周期(2020~2022年)華北等5個區域電網輸電價格、省級電網輸配電價。考慮到2020年應對疫情降電價(電費)的影響,新的輸配電價從2021年起執行。這標志著我國輸配電價監管體系基本完善。與第一監管周期相比,第二監管周期輸配電價核定在諸多方面取得了重要突破,表現為“一個全面、三個首次”,即全面完善了定價規則,規范了定價程序,實現了嚴格按機制定價;首次實現了對所有省級電網和區域電網輸配電價核定的一次性全覆蓋,首次核定了分電壓等級理論輸配電價,首次將“網對網”外送輸電價格納入省級電網核價。

近期,地方政府部門陸續制定出臺本地電網第二監管周期輸配電價和銷售電價,普遍下調了本地大工業、一般工商業用戶銷售電價,進一步降低了用戶用電成本。

2.電力現貨市場開展長周期結算試運行

繼2019年全國首批8個電力現貨市場建設試點全部啟動結算試運行之后,2020年,試點連續結算試運行的周期進一步拉長,部分試點完成多月長周期連續結算試運行,同時相關配套規則進一步完善。

2020年3月底,國家發展改革委辦公廳、國家能源局綜合司聯合印發《關于做好電力現貨市場試點連續試結算相關工作的通知》,要求相關單位高度重視電力現貨市場試點連續試結算相關工作,結合實際制定電力現貨市場穩定運行的保障措施并做好落實。

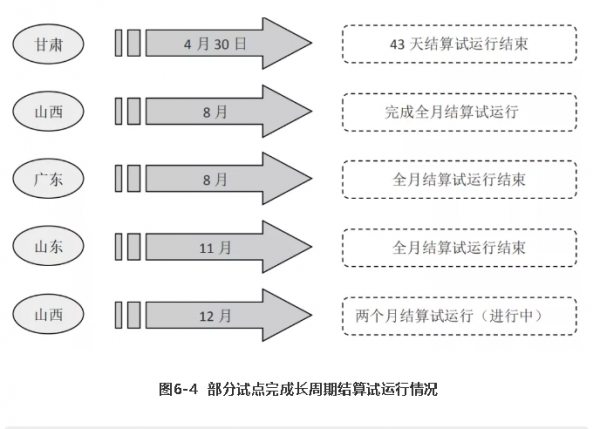

4月30日,甘肅電力現貨市場結算試運行在穩定有序運行43天后退出,率先完成長周期結算試運行。6~7月,福建實現全月連續結算試運行。8月,山西、南方(以廣東起步)電力現貨市場開展了首次全月結算試運行,進一步檢驗了現貨市場規則設計和技術支持系統,標志著試點走向實際現貨市場運行更近一步。其中,南方(以廣東起步)試點是全國唯一實現發用兩側同時參與的市場,與其他7個試點有顯著區別。

但全國試點建設探索中暴露出的不平衡資金、電力現貨市場與中長期市場銜接等問題仍然制約市場發展。為避免不平衡資金問題,廣東采取了“以用定發”的方式,根據市場用戶的用電量來確定市場發電量規模,市場發用電、計劃發用電各自匹配,從而實現計劃與市場的解耦。低谷局部時段基數出現負值,但全月累計為正,不會影響市場機組收益。其實際成效還有待更充分的檢驗。10月,山東明確不平衡資金分攤原則,并于11月完成電力現貨市場整月結算試運行。11月,國家能源局印發《電力現貨市場信息披露辦法(暫行)》,明確了信息披露原則和方式、信息披露內容、強調信息保密與封存、強化監督管理。此外,首批試點之外的其他省(區)均已完成市場建設實施方案編制。

山東電力現貨市場試行容量補償電價:

2020年4月底,山東省發改委發布《關于電力現貨市場容量補償電價有關事項的通知(魯發改價格〔2020〕622號)》,明確容量市場運行前,參與電力現貨市場的發電機組容量補償費用從用戶側收取,收取標準暫定為每千瓦時0.0991元(含稅)。容量市場運行后,發電機組通過容量市場收回容量成本。此前發布文件征求意見稿表述為“燃煤機組試行容量補償電價有關事項”。

之后,國家能源局山東監管辦公室、山東省發改委、山東省能源局發布《山東省電力現貨市場交易規則(試行)》等文件,并于7月修訂。其中明確了補償機組范圍、補償費用收取(支付)方式,綜合考慮發電機組類型、投產年限、可用狀態等因素,以容量補償方式補償發電機組固定成本。發電容量補償費用每月結算一次。

在現貨市場出現負電價的形勢下,山東作為燃煤機組占比較高的大省,通過構建容量電價補償機制,取得了初步效果。從山東現貨市場11月整月結算試運行情況看,容量電價補償機制打消了發電企業的顧慮,現貨市場平均價格明顯下降,更接近于變動成本,峰谷價差進一步擴大,發電企業的調峰積極性有所提升。采用容量電價后,中長期市場與現貨市場均基于發電變動成本定價,兩個市場定價基準保持一致,可實現價格的聯動,更好地發揮現貨市場發現價格、中長期市場規避風險的作用。同時,該機制還基本解決了發電機組的沉沒成本問題。

3.電力中長期交易規則更加完善

2020年,電力中長期交易規則在細節上更加完善,市場交易比重進一步提高。6月,國家發展改革委、國家能源局聯合印發《電力中長期交易基本規則》,對2016年發布的《電力中長期交易基本規則(暫行)》進行了修訂。修訂后的《基本規則》新增“配售電企業、儲能企業”等市場成員,新增月內(多日)交易周期,提出“滾動撮合交易”這一交易方式和“允許探索容量市場和容量補償機制的設計”,用戶側購電價格增加了輔助服務費用。

此次修訂印發的《基本規則》,重點從市場準入退出、交易組織、價格機制、安全校核、市場監管和風險防控等方面進行補充、完善和深化,豐富了交易周期、交易品種和交易方式,優化了交易組織形式,提高了交易的靈活性和流動性,增強了中長期交易穩定收益、規避風險的“壓艙石”作用。《基本規則》修訂出臺是我國電力市場建設不斷深化的重要成果和標志,將進一步指導和規范各地電力中長期交易,推動形成統一開放、競爭有序的市場體系和有效競爭的市場結構,促進電力要素市場化配置和電力行業持續健康發展。

近期,地方(區域)市場陸續出臺本地(區域)電力中長期交易基本規則或征求意見稿。

11月,國家發展改革委、國家能源局聯合印發《關于做好2021年電力中長期合同簽訂工作的通知》(發改運行〔2020〕1784號),要求抓緊簽訂2021年電力中長期合同,鼓勵市場主體及時、高比例簽約。在保障足量簽約的基礎上,推動分時段簽約、拉大峰谷差價,對一年期以上長期交易合同予以優先安排、優先組織落實、優先執行。同時,將加強電力信用監管,促進電力中長期合同簽約履約。

4.電力輔助服務市場實現全國全覆蓋

2020年,電力輔助服務市場覆蓋范圍進一步擴大,實現全國全覆蓋。同時,市場參與主體不斷增加,交易品種更加豐富,交易機制進一步優化。

4月,福建調頻輔助服務市場在試運行一年后轉入正式運行,華中電力調峰輔助服務市場首次開展調電結算試運行,國家電網公司華北分部在國內首次將車網互動(V2G)充電樁資源正式納入華北電力調峰輔助服務市場并正式結算。5月,湖南省電力輔助服務市場啟動模擬運行。6月,國家能源局華中監管局印發《湖北電力調峰輔助服務市場運營規則(試行)》。11月,江蘇能源監管辦印發《江蘇電力市場用戶可調負荷參與輔助服務市場交易規則(試行)》,擬于12月1日正式啟動模擬運行;國家能源局華中監管局、江西省能源局印發《江西省電力輔助服務市場運營規則(試行)》;國網寧夏電力首次調用蓄熱式電鍋爐參與電網調峰;國家能源局華北監管局修訂《河北南網電力調峰輔助服務市場運營規則》;南方區域統一調頻輔助服務市場系統于2020年11月17日正式投入運行,是全國首個上線運行的區域調頻市場系統,該調頻市場預計年底啟動試運行。

5.電力交易機構股份制改造提速

2020年2月,國家發展改革委、國家能源局印發《關于推進電力交易機構獨立規范運行的實施意見》,明確電力交易機構單一股東持股比例不得超過50%。2020年上半年,北京、廣州2家區域性交易機構和省(區、市)交易機構中電網企業持股比例全部降至80%以下,2020年底前電網企業持股比例降至50%以下。

截至2020年7月,國家電網公司經營區內北京電力交易中心和27家省級電力交易機構全部完成股份制改造,28家電力交易機構共引入非電網企業股東超過240家,四成電力交易機構引入民營企業參股,國家電網公司對28家電力交易機構的持股比例全部降至80%以下。

其中,北京電力交易中心增資協議簽約,引入10家投資主體,國家電網公司股權被稀釋至70%。

2020年9月,廣州電力交易中心有限責任公司增資項目在北京產權交易所正式披露。本次增資完成后,南方電網公司持股比例約為39%,南方五省區政府出資企業持股比例約39%,新進不超過7家投資者合計持股不超過22%。廣州電力交易中心有望成為全國首家實現電網企業持股比例低于50%的電力交易機構。

2020年年底前,全國電力交易機構股權結構將進一步優化,預計電網企業持股比例將降至50%以下,電力交易機構與調度機構職能劃分將更加清晰。同時,電力交易機構加快完善公司法人治理結構和靈活高效的經營管理機制,搭建公開透明、功能完善的電力交易平臺。

6.增量配電改革穩步前行

2020年8月,國家發展改革委、國家能源局發布《關于開展第五批增量配電業務改革試點的通知》,確定黑龍江富拉爾基經濟開發區金屬新材料產業園等79個項目作為第五批增量配電業務改革試點,并鼓勵具備條件的省(區、市)自行確定和公布試點項目。此前的3月份,國家電網公司在官網發布《進一步支持和推進增量配電業務改革的意見》,明確對增量配電業務改革的支持態度。

自增量配電改革啟動以來,國家發展改革委、國家能源局分五批次明確了459個試點,陸續發布二十余份文件,從項目業主確定、配電區域劃分、增量配電網的投資建設與運營、部分試點退出等多方面予以指導和規范,并展開項目督查,但總體看,增量配電業務雖穩步前行,取得初步成效,但總體效果不及預期。

據《2020年增量配電發展研究白皮書》統計,在前四批404個試點中,取消24個試點、202個試點確定招標方式、250個試點確定業主、118個試點公布股比、150個試點確定供電范圍、138個試點取得電力業務許可證(供電類)。目前,網對網的身份與電價、調度、存量資產處置、難以接入電源等問題制約項目試點落地。

三、問題與趨勢

1.可再生能源消納市場機制有待完善

碳達峰、碳中和目標明確后,我國能源電力轉型提速,新能源將迎來大規模發展。消納條件已成為新能源項目開發的重要前置條件,促進新能源消納的電力中長期市場、現貨市場、輔助服務市場、綠證交易機制、可再生能源電力消納保障機制、需求側資源參與市場等各類市場機制需加快銜接與完善,這將是未來保障高比例新能源消納面臨的重大挑戰。

受風光資源特性影響,高比例新能源波動需通過實時電力平衡進行消納,而實時市場中新能源低邊際成本降低了市場出清價格,影響常規電源獲益。要統籌相關市場,通過輔助服務市場和容量市場建設調動常規電源保障電力供應、支撐新能源消納的積極性,輔助服務市場機制將日趨成熟,煤電機組容量成本收回機制或在多地試行。同時,要完善碳市場機制,讓新能源的清潔低碳價值充分體現并得到補償。

2.電力現貨市場建設需加速推進

2020年,8個電力現貨試點連續試結算運行的周期進一步拉長,進一步驗證了現貨市場規則和技術支持系統的有效性,同時也暴露了一些問題。其中,針對電力現貨市場與中長期市場銜接、不平衡資金處理原則、市場力監測與防范、省內現貨市場與深度調峰輔助服務融合、跨區富余新能源現貨與省內現貨市場銜接等共性和個性問題,仍需各方研究措施、完善規則,提高規則引導市場、解決問題的效果。

黨的十九屆五中全會將“高標準市場體系基本建成”列入“十四五”時期經濟社會發展主要目標并作出一系列部署。當前和今后一個時期,能源電力系統需積極主動研究電力現貨市場“高標準”的內涵與特征,加快電力現貨市場建設。2021年,從連續結算試運行周期看,8個試點地區將陸續開展3個月以上連續結算試運行,具備條件地區或將開展連續不間斷結算運行;從現貨試點范圍看,大部分地區將陸續啟動現貨市場改革試點工作,南方(以廣東起步)電力現貨市場也將逐步納入其他四省(區)。市場規則、交易組織流程以及技術支持系統將在實踐中進一步檢驗完善。

3.深化區域市場建設,促進資源優化配置

未來5年,能源電力行業要努力實現“能源資源配置更加合理、利用效率大幅提高”的目標。隨著我國電力市場建設逐步深入,市場配置電力資源的決定性作用將進一步發揮,促進電力資源在更大范圍優化配置。

跨區跨省電力交易有利于發揮市場的資源配置作用,促進西北、西南清潔能源消納,實現更廣范圍內的資源優化配置。需加強電力市場頂層設計,重點完善跨省區電力市場建設目標、規模和時序統籌,跨省區電力市場交易體制、輔助服務機制及價格傳導機制,提高跨省區輸電通道利用率,提高跨省區電力交易信息披露及時性和透明度,促進跨省跨區電力交易規模進一步擴大。

《電力中長期交易基本規則》明確,在優先安排優先發電合同輸電容量的前提下,鼓勵發電企業、電力用戶、售電公司利用剩余輸電容量直接進行跨區跨省交易。《關于做好2021年電力中長期合同簽訂工作的通知》也要求“做好省內和跨省跨區電力中長期交易(含優先發電)合同簽訂的組織協調”。

4.交易機構法人治理結構和經營管理機制有待完善

到2020年底,北京、廣州2家區域性交易機構和省(自治區、直轄市)交易機構中電網企業持股比例將全部降至50%以下,實現預期的股份制改造目標。由于交易機構全部采用公司制形式,接下來,交易機構將規范設立股東會、董事會、監事會和經理層,加強內部機制建設,形成權責分明、相互制衡的公司法人治理結構和靈活高效的經營管理機制。同時,電力交易機構還需進一步厘清與市場管理委員會、調度機構的職能、業務界面并加強配合。

按照《關于推進電力交易機構獨立規范運行的實施意見》明確的建設目標,2022年底前,各地電力交易機構要結合實際情況進一步規范完善市場框架、交易規則、交易品種等,京津冀、長三角、珠三角等地區的交易機構相互融合,適應區域經濟一體化要求的電力市場初步形成。2025年底前,基本建成主體規范、功能完備、品種齊全、高效協同、全國統一的電力交易組織體系。

(此文為能源情報研究中心策劃的《能源發展回顧與展望(2020)》節選。原報告七篇,此文是第六篇。)

評論